Last Updated on 2026年1月7日 by けん実おじさん

- 「持ち家は資産ではない。負債だ」

- 「ラットレースから抜け出せ」

2000年頃、この言葉に衝撃を受けた記憶はありませんか?

当時学生だった私も、紫色のカバーがかかったこの本『金持ち父さん貧乏父さん』をむさぼるように読みました。

「これでお金持ちになれる!」と高揚したものです。

しかし、あれから25年。

当時の読者の何割が、実際に「金持ち父さん」になれたでしょうか?

多くの人が(私も含め)、結局は「まじめな貧乏父さん(サラリーマン)」として働き続けているのが現実ではないでしょうか。

こんにちは。「おじさんの堅実な資産形成ノート」運営者、総務一筋15年のけん実おじさんです。

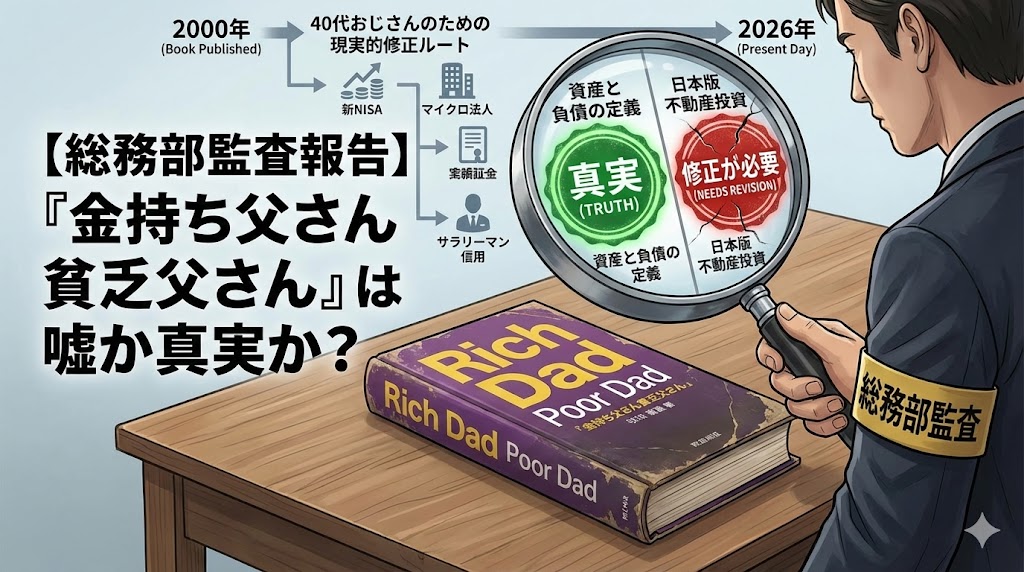

今回は、この伝説的ベストセラーに対する「総務部的監査報告」を行います。

結論から言えば、この本に書かれていることは「哲学としては真実」ですが、「手法としては(日本においては)ほぼ再現不可能」です。

なぜ私たちは失敗したのか。

そして、日本の税制や社会情勢が変わった2026年の今、40代のおじさんがこの本をどう「再利用」すべきか。

論理的に解説します。

第1章:【事実認定】なぜ私たちは「金持ち父さん」になれなかったのか?

まず、当時の私たちが陥った罠を冷静に分析(アセスメント)します。

この本には、日本のサラリーマンがそのまま真似をすると大火傷をする「構造的な罠」がありました。

1. 「日米の不動産市場」という決定的な違い

著者のロバート・キヨサキが成功したのは、アメリカの不動産市場です。

- アメリカ: 人口が増え続けているため、中古住宅の価格が上がりやすい(キャピタルゲイン)。「1031取引」という制度で、売却益への課税を先送りできる。

- 日本: 人口減少社会で、建物価値は数十年でゼロになる(木造)。売却益への税金が高く、買い替え特例も厳しい。

当時、本を真似て日本の不動産に手を出した人の多くが、バブル崩壊後のデフレと空室リスクに晒され、資産を作るどころか「借金(真の負債)」を抱えて退場しました。

前提条件が違いすぎたのです。

2. 「会社を辞めろ」の誤解

本の中では、サラリーマン(Eクワドラント)を抜け出し、ビジネスオーナー(B)や投資家(I)になることが推奨されています。

しかし、日本の40代が家族を抱えていきなり脱サラするのは、リスク管理の観点から「自殺行為」です。

日本のサラリーマンが持つ「社会的信用(ローンが組める力)」と「社会保険(最強のセーフティネット)」を自ら捨てるのは、賢い戦略とは言えません。

3. 怪しいセミナーへの誘導ツール化

悲しい現実ですが、この本はネットワークビジネス(MLM)や高額不動産セミナーの勧誘ツールとして乱用されました。

「ラットレースを抜け出そう」という甘い言葉に乗り、搾取された人が後を絶ちませんでした。

これにより、「金持ち父さん=怪しい」というアレルギー反応を持ってしまった人も多いはずです。

第2章:【有効性監査】それでも今、読み返すべき「3つの真実」

では、この本は嘘ばかりの無価値な本なのでしょうか?

いいえ、違います。

「マインドセット(OS)」の部分においては、今なお色褪せない「真実」が語られています。

真実1:「資産」と「負債」の定義

この定義こそが、本書の最大の功績です。

- 一般的な常識: 持ち家や高級車は「資産」である。

- 金持ち父さんの定義:

- 資産: あなたのポケットにお金を入れてくれるもの(配当株、家賃収入)。

- 負債: あなたのポケットからお金を奪っていくもの(持ち家のローン、維持費、税金)。

総務として会社のBS(貸借対照表)を見ている私からすれば、これは会計学的に完全に正しいです。

多くの人が「資産だと思って負債を買っている」という指摘は、2025年の今こそ痛切に響きます。

真実2:ラットレースの構造

「給料が上がれば生活レベルを上げ、また支払いのために働く」。

この無限ループの指摘も真実です。

特に最近は「インフレ」と「社会保険料の増額」により、何もしていないとラットレースのベルトコンベアが加速して後ろに流される状況です。

真実3:ESBIクワドラント

収入の得方を4つに分けた「ESBI」の概念。

- E(従業員): 最も税金が高い。

- S(自営業): 自由だが休めない。

- B(ビジネスオーナー)/ I(投資家): 税制優遇され、他人の力で稼ぐ。

日本の税制においても、給与所得者(E)の税負担が最も重く、法人(B)や投資家(I)が優遇されているのは紛れもない事実です。

第3章:【修正案】日本版・金持ち父さんへの「現実的ルート」

では、キヨサキの哲学を、日本の法制度と現代の経済環境(インフレ・円安)に合わせてどう「翻訳」し、実践すべきか。

総務部が承認する「40代おじさんのための修正ルート」を提示します。

ステップ1:E(サラリーマン)は辞めるな!「信用」を使い倒せ

アメリカと違い、日本企業の雇用安定性は依然として世界トップクラスです。

いきなりBやIを目指して独立するのではなく、

「Eに留まりながら、Eの信用を使って資産を作る」のが正解

です。

銀行融資が通りやすいのは、あなたがサラリーマンだからです。

この「信用力」こそが、貧乏父さんが持っている隠れた武器です。

ステップ2:不動産ではなく「マイクロ法人」を作れ

本の中で「会社を作って節税する」という章がありましたが、これが現代日本における「マイクロ法人(資産管理会社)」スキームに該当します。

日本のサラリーマンにとって最大の「支出(負債)」は、実は社会保険料と税金です。

副業や投資で稼ぎ、それを個人の財布ではなく「マイクロ法人」の財布に入れる。

そうすることで、経費計上や社会保険料の適正化といった「Bクワドラントの特権」を、サラリーマンのまま享受できます。

これこそが、日本における「ラットレース脱出」の裏口です。

ステップ3:投資は「ペーパーアセット」から

キヨサキは「金(ゴールド)や不動産」を推奨しますが、初心者がいきなり不動産をやるのはリスクが高すぎます。

現代には「新NISA」という最強の非課税制度があります。

まずは、S&P500や全世界株式(オルカン)といった「ペーパーアセット」を積み上げ、「お金が働いてお金を連れてくる(Iクワドラント)」感覚を養うこと。

これが最も安全な第一歩です。

第4章:【実行計画】今日から始める「総務的」資産形成

かつて本を読んで挫折した私たちは、「いきなり大きなこと」をしようとして失敗しました。

必要なのは、現実的な実務(アクション)です。

- 自宅の「監査」を行う: 持ち家や車を「資産」として計上していませんか? 維持費やローンを計算し、「負債」として認識し直してください。

- 「種銭」を天引きする: 給料が入ったら、請求書を払う前に、投資資金(NISA枠など)を確保する。「自分への支払いを最初にする」というキヨサキの教えは、自動積立で強制的に実行します。

- 「S(副業)」を小さく始める: いきなりアパートを買うのではなく、ブログ、コンサル、物販など、元手のかからない副業を始め、将来の「マイクロ法人」の種を作ります。

結論:あの本は「地図」ではなく「コンパス」だった

『金持ち父さん貧乏父さん』は、目的地までの正確なルートを示した「地図」ではありませんでした。

だから、そのまま歩こうとした私たちは道に迷いました。

あの本は、資本主義という荒海を生き抜くための「コンパス(指針)」です。

「労働収入だけに頼るな」「税金の仕組みを知れ」「資産を買え」。

この指針は、2026年の今でも完全に正しい。

ただ、進むべきルート(手法)は、アメリカ式ではなく、日本式の「堅実ルート(NISA・マイクロ法人・副業)」に書き換える必要があります。

20年前、私たちは金持ち父さんになれませんでした。

でも、40代になった今、知識と経験、そして「信用」という武器を持っています。

今度こそ、賢く、したたかに、「小金持ち父さん」を目指そうではありませんか。

【総務部・推奨参考文献】

- ロバート・キヨサキ『金持ち父さん貧乏父さん』

- ロバート・キヨサキ『金持ち父さんのキャッシュフロー・クワドラント』

- 国税庁:法人税率および社会保険料の仕組みに関する資料

コメント