Last Updated on 2026年1月7日 by けん実おじさん

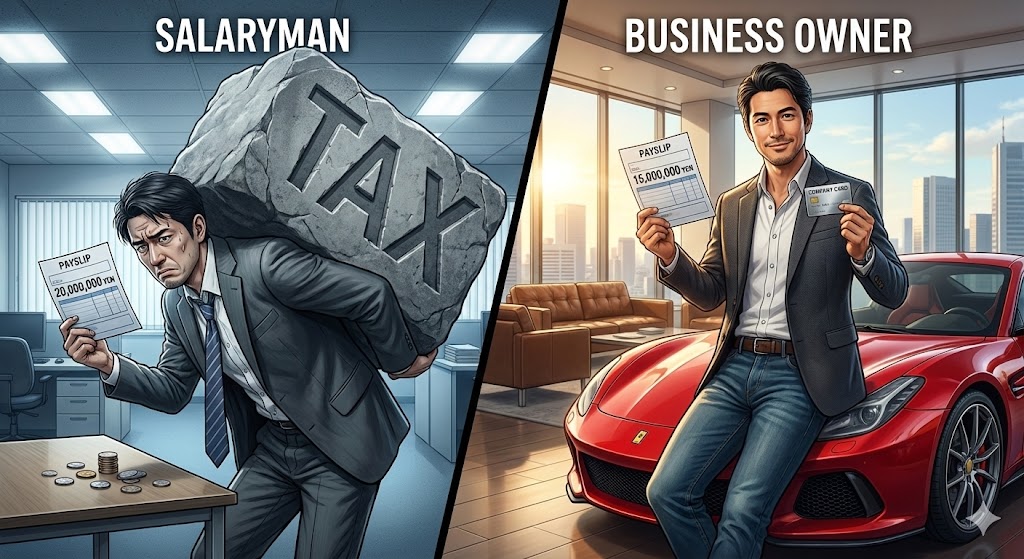

年収2,000万円でも「貧乏」な理由

総務のけん実おじさんです。

今回の監査対象は、資本主義社会における残酷な真実、

「サラリーマンと経営者のお金のルールの違い」

です。

みなさんは、どちらが「お金持ち」だと思いますか?

- A:年収2,000万円のエリート銀行員

- B:年収1,500万円の中小企業社長

額面だけ見れば、間違いなくAの銀行員です。

500万円もの差があります。

しかし、私は中小企業の経理として15年間、社長と膝を突き合わせて決算書を作り、都内の大手税理士法人と節税対策を練ってきた経験から断言します。

実質的な生活水準(豊かさ)においては、Bの社長が圧倒的に上です。

なぜか?

それは、サラリーマンが「税金を引かれた後の財布(手取り)」で戦わなければならないのに対し、経営者は「税金を引かれる前の財布(会社経費)」を使えるからです。

今回は、街中を走る高級車の正体と、給与明細には載らない「隠れ所得」のカラクリについて、経理の裏側から徹底監査します。

給与所得者の悲劇:額面2,000万円の手取りは半分?

まず、年収2,000万円の銀行員の懐事情を監査しましょう。

彼らは確かに優秀で、高給取りです。

しかし、日本の税制において、高所得サラリーマンは最も過酷な搾取対象でもあります。

【銀行員(年収2,000万円)の家計簿】 額面2,000万円を受け取ると、そこから何が引かれるか。

- 所得税: 累進課税により、最高税率は跳ね上がります。

- 住民税: 前年の所得に対して容赦なく課税されます。

- 社会保険料: 厚生年金や健康保険も上限近くまで徴収されます。

ざっくり計算すると、手取り額は約1,200万円〜1,300万円程度まで目減りします。

月収換算で手取り100万円強。

もちろん一般的には高水準ですが、ここから家賃、食費、子供の教育費、車の維持費を「全て自分のお金」で払わなければなりません。

2,000万円稼いでいるというプライドに見合う生活をしようとすれば、毎月の収支は意外なほどカツカツになるのが現実です。

オーナー社長の錬金術:「経費」という名の魔法

一方、年収1,500万円の中小企業社長はどうでしょうか。

仮に手取りが800万円〜900万円程度だとしても、彼らにはサラリーマンにはない「第2の財布」があります。

それが「会社経費」です。

中小企業のオーナー社長にとって、会社の持ち物は、実質的に自分の持ち物と同意義です(もちろん公私混同はNGですが、業務に関連する限りにおいて)。

ここから、魔法のような「可処分所得の逆転現象」が起きます。

① 高級車の謎:なぜ社長はベンツに乗れるのか

街中で見かけるベンツ、ポルシェ、レクサスなどの高級車。

あれらの多くは、個人の財布で買われているわけではありません。

「社用車」です。

- ロジック: 「仕事で移動が発生する」「大切なお客様を送迎する際に失礼があってはならない」

- 会計処理: 車両代(リース料)、ガソリン代、車検代、保険料、駐車場代。これら全てが「会社の経費」として落ちます。

例えば、1,500万円クラスの高級車に乗るには、月々30万円〜50万円の維持費(リース料込み)がかかります。

これを銀行員が個人の手取りから払おうとすれば、生活が破綻します。

しかし、社長はこれを「会社の利益」から支払います。

自分の役員報酬(手取り)には1円も手を付けずに、高級車を乗り回すことができるのです。

この時点で、実質的な可処分所得には年間数百万円の差がつきます。

② 接待交際費:年間800万円の枠

次に飲み代です。

中小企業には、税制上認められた特権があります。

「年間800万円までの交際費は、全額損金(経費)にできる」というルールです。

もちろん、家族との食事などはダメですが、取引先や同業者との会食であれば、高級クラブやキャバクラであっても「接待交際費」として処理可能です。

- 銀行員: 1回の飲み代3万円を、自分の小遣いから払う(痛い出費)。

- 社長: 1回の飲み代3万円を、会社のカードで切る(経費)。

社長が月60万円(年間720万円)の接待を使ったとしても、それは会社の経費であり、自分の給料は減りません。

この「800万円の枠」は、サラリーマンには絶対に与えられない非課税の遊び枠(営業活動枠)なのです。

③ 自宅兼事務所という裏技

さらに、住居についても差が出ます。

自宅の一部を「事務所」として登記し、家賃の一部を会社負担にする(社宅扱いにする)スキームも一般的です。

門に自動開閉式の扉があるような豪邸が、実は「株式会社〇〇 本社」であることは、登記簿を見ればよくある話です。

監査総括:目に見える数字に騙されるな

今回の監査で明らかになったのは、「額面の年収」と「使えるお金(豊かさ)」は必ずしも比例しないという事実です。

都内や関東近辺で、平日の昼間から高級車を走らせている人々の正体。

彼らは、無理をしてローンを組んだサラリーマンではなく、この「経費のロジック」を使いこなす中小企業のオーナーや役員である可能性が極めて高いです。

年収2,000万円の銀行員は、2,000万円稼ぐために心身を削り、半分近くを税金で納め、残りで生活します。

年収1,500万円の社長は、生活に関わるコストの一部(車、移動、外食、住居)を「事業活動」に組み込むことで、実質的に3,000万円〜4,000万円稼ぐサラリーマンと同等以上の暮らしを実現しています。

【総務部からの提言】

私は「社長になって経費を使え」と推奨しているわけではありません。

脱税はもちろん犯罪です。

しかし、資本主義社会において、「給与所得者(税金を引かれた後で使う)」と「事業主(経費を使った後で税金を払う)」の間には、越えられないルールの壁が存在することを理解しておくべきです。

もしあなたが「お金持ちになりたい」と願うなら、単に額面年収を上げることを目指すのではなく、「どのポジションで、どのような形でお金を使うか」という構造そのものに目を向ける必要があります。

コメント